Steinar Kjærstad har hentet ut fjorårets regnskapstall for VVS-kjedekontorene, som viser oppsiktsvekkende forskjeller i kostnadsbildet. - Som det framgår av denne lille undersøkelsen, er det VVS Norge (Comfort og Bademiljø) som kommer klart dårligst ut. Men også VB og Rørkjøps tall, er det grunn til å sette visse utropstegn ved, sier han til VVSforum.

Han er skremt over kostnadsnivået generelt hos enkelte og utviklingen i de totale lønnskostnadene spesielt.

- Slik flere VVS-kjeder i dag driver, innebærer det i sin ytterste konsekvens at flere av dem gjør større og større innhugg i medlemsbedriftenes driftsresultat, noe som er ganske meningsløst. Var det noen som helst fornuft i hva man driver med, så burde den utviklingen tvert imot ha gått i motsatt retning.

Lang fartstid i bransjen

Steinar Kjærstad (73) har vært daglig leder i Comfort-kjeden i ni år og han har vært daglig leder og innkjøpsansvarlig i Norsk Rørallianse. Tidligere i karrieren var han blant annet innkjøpssjef i VVS-grossisten Blunck-Christensen AS. I dag er han pensjonist, men har fortsatt flere engasjement i bransjen ikke minst sitter han som styreleder i Vinger Flis & Bad AS på Kongsvinger. Det er med andre ord en erfaren VVS-mann som nå har tatt for seg pengestrømmene i kjedenes sentralledd.

- For en som har hatt sentrale roller i VVS-bransjen i mange år, og fortsatt gjør noen oppdrag for enkelte VVS-bedrifter, har det mer eller mindre vært umulig å ikke bli involvert i utviklingen av hva som skjer rundt rørleggerkjedene i VVS-bransjen, og spesielt de senere årene. Jeg har jo mine tanker om hva en del sider ved dette faktisk medfører, sier han til VVSforum.

I flere sammenhenger har han gitt uttrykk for klare, kritiske synspunkter knyttet til kjedene, som han fortsatt står ved.

- Men engasjementet har på mer generell basis også ført til en økende interesse for å se nærmere på våre VVS-kjeders kostnadsbruk, og hvilke refleksjoner man kan gjøre seg rundt dette.

Ferske tall

Med utgangspunkt i regnskapstall for 2019 fra Brønnøysundregistrene, er det relativt ferske tall han har forholdt seg til, som gjør betraktningene høyst relevante.

- Talløvelser i ulike kjeder er i de fleste bransjer ikke noe nytt. Ofte ender slike med å se aktuelle tall opp mot antall bedrifter som er deltakere i kjeden. I tillegg er det vel så relevant å se hva tallene utgjør sett for eksempel opp mot den samlede omsetning i kjedenes deltakerbedrifter, og så langt som mulig sammenligne de viktigste nøkkeltallene for kjeder i samme bransje.

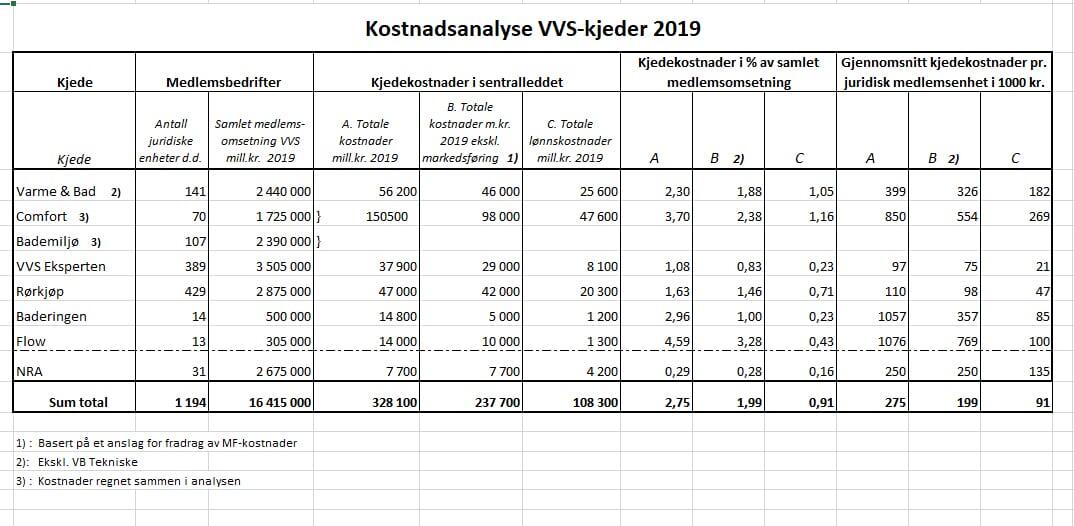

Resultatene av fokuset på en del nøkkeltall i regnskapene for 2019 i de vanligste norske VVS-kjedene framgår av tabellen nedenfor. I tillegg er også tall for Norsk Rørallianse tatt med, selv om de ikke driver kjede i tradisjonell forstand. I tallmaterialet nevnes også eventuelle forutsetninger /forbehold som ligger bak tall som er benyttet. Se tabellen lenger ned i artikkelen.

VVS Eksperten best ut

I tillegg til de nevnte kjedene, viser noen av nøkkeltallene for de to minste kjedene at også de stikker seg negativt ut, men i og med at tallmaterialet her er nokså lite og noe usikkert, kan ikke disse tillegge samme vekt, påpeker han.

Den som kommer klart best ut i denne undersøkelsen av de store VVS-kjedene er VVS Eksperten, som tydeligvis evner å drive et bra konsept med relativt lave kostnader.

Kjærstad forklarer dette slik:

- De tre aktørene som er nevnt innledningsvis stod i 2019 for til sammen 254 m.kr. (78 %) av de totale driftskostnadene blant de kjedene som er med i analysen, hvorav hele 94 millioner kroner (86 %) utgjør lønnskostnader. Selv om man trekker ut anslåtte markedsføringskostnader fra de totale driftskostnadene, slår ikke dette nevneverdig ut, og de tre står da for ca. 186 millioner kroner (78 %) av de tilsvarende samlede kostnadene.

Til sammenligning sto de tre bare for ca. 57 % (9,4 mrd.kr.) av medlemsomsetning totalt.

VVS Eksperten sto for 21 % av totalomsetningen, men bare 12 % av de totale driftskostnadene og 7 % av de totale lønnskostnadene.

Inntekter som motpost

Kjærstad bemerker at noen kanskje vil påpeke at slike analyser blir ganske feil, fordi man også har inntekter som motpost til en del av kostnadene - som for eksempel markedsføring, og at slike inntekter kan variere mye fra kjede til kjede.

- Det med inntektssiden er i og for seg riktig. Men uansett hvordan man snur og vender på det, så har alt som denne type kjeder driver med en konsekvens for medlemsbedriftenes resultat, da det til syvende og sist er de bedriftenes penger som disse kjedene lever på. I den grad kjedene skaffer seg inntekter fra leverandør- og grossistleddet, eller gjennom avkortninger for å drifte kjeden sentralt, så hentes dette et sted i verdikjeden, og går til syvende og sist på bekostning av hva som ellers kunne ha tilkommet bedriftene.

Han mener at den store utfordringen for medlemsbedrifter i de aller fleste kjeder i VVS-bransjen - og også andre bransjer - er at de ikke har et klart bilde av hva den samlede kostnaden for deres deltakelse i kjeden sin egentlig er.

- Det henger sammen bl.a. med at noen av kjedens kostnader og inntekter kan være mer eller mindre skjulte, eller at kjeden sentralt legger beslag på inntekter som i sin helhet burde ha gått til bedriftene, enten ved avkortning av det som gjennomkrediteres via kjedene eller gjennom avtaler som gir noe uttelling til kjeden sentralt og noe til medlemsbedriftene.

Organisasjonsendringer

Kjærstad mener det er interessant å merke seg at selv om VVS Norge nylig annonserte store organisasjonsendringer fra kommende årsskifte og også kostnadskutt, så må disse åpenbart måtte bli av det ganske dramatiske slaget dersom man skal snakke om at det skal monne.

- En titt på de totale lønnskostnadene deres gir et godt bilde på dette, sier han. I 2019-regnskapet framgår at VVS Norge hadde totale lønnskostnader på 47,6 millioner kroner.

Det reelle tallet er imidlertid enda høyere, mener han.

- Det var flere medarbeidere som ble nyansatt i løpet av 2019, og som derved ikke talte med i regnskapstallene med fulle kostnader. Justert for dette, var nok de reelle årskostnadene lønnsmessig i 2019 nesten 50 millioner kroner!

Til sammenligning viser regnskapene at lønnskostnadene i 2018 i Bademiljø og Comfort til sammen var på ca. 27,6 m.kr. Oppjustert med en naturlig gjennomsnittlig lønnsvekst i 2019, ville dette i 2019 - på uforandrede forutsetninger for øvrig - ha utgjort ca. 29 millioner kroner.

- Det innebærer altså at VVS Norge først må redusere sine totale lønnskostnader med ca. 20 millioner kroner (- 40 %) for å komme ned på samme nivå som Bademiljø og Comfort samlet hadde før sammenslåingen. Det ville naturligvis være en voldsom reduksjon, men ville altså likevel ikke representere noen som helst innsparing i forhold til hva som var Bademiljø og Comforts opprinnelige utgangspunkt lønnskostnadsmessig.

Saken fortsetter under kostnadsoversikten:

Bærer galt av sted

Kjærstad konkluderer med at det han kan lese av kostnadsutviklingen for kjedekontorene, er en utvikling som for flere av kjedene i VVS-bransjen ser ut til å bære galt av sted. Det er et stort tankekors, mener han.

- Men det er vel mange gode argumenter for at kjeder kan være et nyttig verktøy for medlemmene?

- Ja selvfølgelig, men det finnes også mange sterke argumenter mot, og de viktigste her henger ofte sammen med kjedenes mangel på lokal markedsforankring, og hva som er kjedenes fokus og hvem som strategisk setter kjedenes agenda. Enkelt uttrykt; hvem er til for hvem?

Kjærstad er av den oppfatning at den utviklingen vi har sett de siste årene både bør og vil framtvinge og også framskynde en påkrevd endring av måten bransjens leverandør- og grossistledd priser sine vareleveranser til grossist og rørlegger på.

- I dag opereres som kjent som oftest med listepriser der det gis til dels høye rabatter. I tillegg kommer ehandelsrabatt, høye bonussatser, ekstrarabatter, ekstrabonuser, produktbonus, prosjektrabatt, prosjektbonus, markedsbidrag og andre typer bidrag og støtte m.m. Hvorav bare varelinjerabatter og ehandelsrabatt kommer direkte til uttrykk på varekjøpsfakturaene til rørlegger.

- Resten kommer som krediteringer månedlig, kvartalsvis, halvårlig eller årlig. For de som er tilsluttet kjeder, kanaliseres som regel merparten av slike krediteringer via kjedene. Flere av disse vil i sin videre håndtering av dette og viderekreditering til medlemmene beholde en del av disse midlene til subsidiering av kjedenes drift. I de mest ekstreme tilfeller kan sistnevnte faktisk utgjøre mer enn 10-12 % av hva kjeden totalt har av inntekter.

Kan ikke fortsette

Slik kan det rett og slett ikke fortsette, for dette har kommet helt ut av proporsjoner, er hans klare oppfatning.

- Det er faktisk merkelig at Konkurransetilsynet tilsynelatende ikke har vist mer interesse for dette enn de har. For at de er klar over hva som foregår, er det liten grunn til å tvile på.

-Mange vil som meg derfor se fram til den dagen mesteparten av dette bakes inn i og kommer direkte til uttrykk i form av en lavere pris på varekjøpsfaktura, slik at en varekjøpsfaktura i en helt annen grad avspeiler en reell netto innkjøpspris. At det fortsatt bør være rom for å ivareta noe differensiering, slik at noe krediteres, må etter mitt syn forventes, men da på et helt annet nivå enn i dag.

Han mener videre at denne problemstillingen berører ikke bare forholdet mellom rørlegger og grossist eller rørlegger og direkteleverandør, men også like mye i forholdet mellom produsent/leverandør og grossist. Skal det eventuelt foretas en slik systemendring, må den derfor skje i begge de leddene i verdikjeden. Noe annet vil være ganske meningsløst, understreker han.

- En slik omlegging som jeg beskriver, vil til gjengjeld medføre at kjeder som i dag i stor grad er avhengig av inntekter fra avtaler direkte med leverandører eller at de beholder deler av de krediteringer som går utenom varekjøpsfaktura, i stedet vil måtte skaffe seg inntekter ved å fakturere medlemsbedriftene sine for den reelle kostnaden for det å være medlem i kjeden.

Interessant øvelse

Kjærstad er sikker på at for enkelte kjeder vil en slik omlegging kunne bli en interessant øvelse.

- Like sikker som jeg er på at i den grad medlemsbedrifter da eventuelt ikke vil gi aksept på størrelsesordenen av hva en slik fakturering av kjedens reelle kostnader måtte innebære, så må man som kjede da faktisk spørre seg om man driver etter konsepter som har livets rett. For det vil være den egentlige konsekvensen av om medlemmer av en kjede mener at slik kjeden driver, er for dyr for formålet.

-Så en slik omlegging vil også kunne ha som en viktig sideeffekt at kjedene på en helt annen måte enn i dag tvinges til å måtte ha sterkt fokus på å drive og prioritere sine aktiviteter etter medlemsbedriftenes premisser, slik medlemmene selv uttrykker dem.

Motargumenter

Han er forberedt på at slike tanker vil bli møtt med motargumenter fra enkelte, med henvisning til ulike utenforliggende forhold som kanskje vil hevdes også å være viktige å hensynta i møte framtidens utfordringer.

- Jeg vil ikke avvise et hvert motargument, men vil generelt svare at alt annet enn argumentasjon med utgangspunkt i hva som tjener medlemsbedriftenes beste sett fra bedriftenes eget ståsted, er og blir en tilsløring av det som er det essensielle i denne sammenheng - og er da det som på godt norsk kalles unødvendig tåkeprat.

- Det er på høy tid at berørte tar fatt i dette ordentlig, og ikke bare fortsetter å prate og prate om problemstillingene, som man så langt har gjort - altfor lenge, avslutter Kjærstad.

Han er skremt over kostnadsnivået generelt hos enkelte og utviklingen i de totale lønnskostnadene spesielt.

- Slik flere VVS-kjeder i dag driver, innebærer det i sin ytterste konsekvens at flere av dem gjør større og større innhugg i medlemsbedriftenes driftsresultat, noe som er ganske meningsløst. Var det noen som helst fornuft i hva man driver med, så burde den utviklingen tvert imot ha gått i motsatt retning.

Lang fartstid i bransjen

Steinar Kjærstad (73) har vært daglig leder i Comfort-kjeden i ni år og han har vært daglig leder og innkjøpsansvarlig i Norsk Rørallianse. Tidligere i karrieren var han blant annet innkjøpssjef i VVS-grossisten Blunck-Christensen AS. I dag er han pensjonist, men har fortsatt flere engasjement i bransjen ikke minst sitter han som styreleder i Vinger Flis & Bad AS på Kongsvinger. Det er med andre ord en erfaren VVS-mann som nå har tatt for seg pengestrømmene i kjedenes sentralledd.

- For en som har hatt sentrale roller i VVS-bransjen i mange år, og fortsatt gjør noen oppdrag for enkelte VVS-bedrifter, har det mer eller mindre vært umulig å ikke bli involvert i utviklingen av hva som skjer rundt rørleggerkjedene i VVS-bransjen, og spesielt de senere årene. Jeg har jo mine tanker om hva en del sider ved dette faktisk medfører, sier han til VVSforum.

I flere sammenhenger har han gitt uttrykk for klare, kritiske synspunkter knyttet til kjedene, som han fortsatt står ved.

- Men engasjementet har på mer generell basis også ført til en økende interesse for å se nærmere på våre VVS-kjeders kostnadsbruk, og hvilke refleksjoner man kan gjøre seg rundt dette.

Ferske tall

Med utgangspunkt i regnskapstall for 2019 fra Brønnøysundregistrene, er det relativt ferske tall han har forholdt seg til, som gjør betraktningene høyst relevante.

- Talløvelser i ulike kjeder er i de fleste bransjer ikke noe nytt. Ofte ender slike med å se aktuelle tall opp mot antall bedrifter som er deltakere i kjeden. I tillegg er det vel så relevant å se hva tallene utgjør sett for eksempel opp mot den samlede omsetning i kjedenes deltakerbedrifter, og så langt som mulig sammenligne de viktigste nøkkeltallene for kjeder i samme bransje.

Resultatene av fokuset på en del nøkkeltall i regnskapene for 2019 i de vanligste norske VVS-kjedene framgår av tabellen nedenfor. I tillegg er også tall for Norsk Rørallianse tatt med, selv om de ikke driver kjede i tradisjonell forstand. I tallmaterialet nevnes også eventuelle forutsetninger /forbehold som ligger bak tall som er benyttet. Se tabellen lenger ned i artikkelen.

VVS Eksperten best ut

I tillegg til de nevnte kjedene, viser noen av nøkkeltallene for de to minste kjedene at også de stikker seg negativt ut, men i og med at tallmaterialet her er nokså lite og noe usikkert, kan ikke disse tillegge samme vekt, påpeker han.

Den som kommer klart best ut i denne undersøkelsen av de store VVS-kjedene er VVS Eksperten, som tydeligvis evner å drive et bra konsept med relativt lave kostnader.

Kjærstad forklarer dette slik:

- De tre aktørene som er nevnt innledningsvis stod i 2019 for til sammen 254 m.kr. (78 %) av de totale driftskostnadene blant de kjedene som er med i analysen, hvorav hele 94 millioner kroner (86 %) utgjør lønnskostnader. Selv om man trekker ut anslåtte markedsføringskostnader fra de totale driftskostnadene, slår ikke dette nevneverdig ut, og de tre står da for ca. 186 millioner kroner (78 %) av de tilsvarende samlede kostnadene.

Til sammenligning sto de tre bare for ca. 57 % (9,4 mrd.kr.) av medlemsomsetning totalt.

VVS Eksperten sto for 21 % av totalomsetningen, men bare 12 % av de totale driftskostnadene og 7 % av de totale lønnskostnadene.

Inntekter som motpost

Kjærstad bemerker at noen kanskje vil påpeke at slike analyser blir ganske feil, fordi man også har inntekter som motpost til en del av kostnadene - som for eksempel markedsføring, og at slike inntekter kan variere mye fra kjede til kjede.

- Det med inntektssiden er i og for seg riktig. Men uansett hvordan man snur og vender på det, så har alt som denne type kjeder driver med en konsekvens for medlemsbedriftenes resultat, da det til syvende og sist er de bedriftenes penger som disse kjedene lever på. I den grad kjedene skaffer seg inntekter fra leverandør- og grossistleddet, eller gjennom avkortninger for å drifte kjeden sentralt, så hentes dette et sted i verdikjeden, og går til syvende og sist på bekostning av hva som ellers kunne ha tilkommet bedriftene.

Han mener at den store utfordringen for medlemsbedrifter i de aller fleste kjeder i VVS-bransjen - og også andre bransjer - er at de ikke har et klart bilde av hva den samlede kostnaden for deres deltakelse i kjeden sin egentlig er.

- Det henger sammen bl.a. med at noen av kjedens kostnader og inntekter kan være mer eller mindre skjulte, eller at kjeden sentralt legger beslag på inntekter som i sin helhet burde ha gått til bedriftene, enten ved avkortning av det som gjennomkrediteres via kjedene eller gjennom avtaler som gir noe uttelling til kjeden sentralt og noe til medlemsbedriftene.

Organisasjonsendringer

Kjærstad mener det er interessant å merke seg at selv om VVS Norge nylig annonserte store organisasjonsendringer fra kommende årsskifte og også kostnadskutt, så må disse åpenbart måtte bli av det ganske dramatiske slaget dersom man skal snakke om at det skal monne.

- En titt på de totale lønnskostnadene deres gir et godt bilde på dette, sier han. I 2019-regnskapet framgår at VVS Norge hadde totale lønnskostnader på 47,6 millioner kroner.

Det reelle tallet er imidlertid enda høyere, mener han.

- Det var flere medarbeidere som ble nyansatt i løpet av 2019, og som derved ikke talte med i regnskapstallene med fulle kostnader. Justert for dette, var nok de reelle årskostnadene lønnsmessig i 2019 nesten 50 millioner kroner!

Til sammenligning viser regnskapene at lønnskostnadene i 2018 i Bademiljø og Comfort til sammen var på ca. 27,6 m.kr. Oppjustert med en naturlig gjennomsnittlig lønnsvekst i 2019, ville dette i 2019 - på uforandrede forutsetninger for øvrig - ha utgjort ca. 29 millioner kroner.

- Det innebærer altså at VVS Norge først må redusere sine totale lønnskostnader med ca. 20 millioner kroner (- 40 %) for å komme ned på samme nivå som Bademiljø og Comfort samlet hadde før sammenslåingen. Det ville naturligvis være en voldsom reduksjon, men ville altså likevel ikke representere noen som helst innsparing i forhold til hva som var Bademiljø og Comforts opprinnelige utgangspunkt lønnskostnadsmessig.

Saken fortsetter under kostnadsoversikten:

Bærer galt av sted

Kjærstad konkluderer med at det han kan lese av kostnadsutviklingen for kjedekontorene, er en utvikling som for flere av kjedene i VVS-bransjen ser ut til å bære galt av sted. Det er et stort tankekors, mener han.

- Men det er vel mange gode argumenter for at kjeder kan være et nyttig verktøy for medlemmene?

- Ja selvfølgelig, men det finnes også mange sterke argumenter mot, og de viktigste her henger ofte sammen med kjedenes mangel på lokal markedsforankring, og hva som er kjedenes fokus og hvem som strategisk setter kjedenes agenda. Enkelt uttrykt; hvem er til for hvem?

Kjærstad er av den oppfatning at den utviklingen vi har sett de siste årene både bør og vil framtvinge og også framskynde en påkrevd endring av måten bransjens leverandør- og grossistledd priser sine vareleveranser til grossist og rørlegger på.

- I dag opereres som kjent som oftest med listepriser der det gis til dels høye rabatter. I tillegg kommer ehandelsrabatt, høye bonussatser, ekstrarabatter, ekstrabonuser, produktbonus, prosjektrabatt, prosjektbonus, markedsbidrag og andre typer bidrag og støtte m.m. Hvorav bare varelinjerabatter og ehandelsrabatt kommer direkte til uttrykk på varekjøpsfakturaene til rørlegger.

- Resten kommer som krediteringer månedlig, kvartalsvis, halvårlig eller årlig. For de som er tilsluttet kjeder, kanaliseres som regel merparten av slike krediteringer via kjedene. Flere av disse vil i sin videre håndtering av dette og viderekreditering til medlemmene beholde en del av disse midlene til subsidiering av kjedenes drift. I de mest ekstreme tilfeller kan sistnevnte faktisk utgjøre mer enn 10-12 % av hva kjeden totalt har av inntekter.

Kan ikke fortsette

Slik kan det rett og slett ikke fortsette, for dette har kommet helt ut av proporsjoner, er hans klare oppfatning.

- Det er faktisk merkelig at Konkurransetilsynet tilsynelatende ikke har vist mer interesse for dette enn de har. For at de er klar over hva som foregår, er det liten grunn til å tvile på.

-Mange vil som meg derfor se fram til den dagen mesteparten av dette bakes inn i og kommer direkte til uttrykk i form av en lavere pris på varekjøpsfaktura, slik at en varekjøpsfaktura i en helt annen grad avspeiler en reell netto innkjøpspris. At det fortsatt bør være rom for å ivareta noe differensiering, slik at noe krediteres, må etter mitt syn forventes, men da på et helt annet nivå enn i dag.

Han mener videre at denne problemstillingen berører ikke bare forholdet mellom rørlegger og grossist eller rørlegger og direkteleverandør, men også like mye i forholdet mellom produsent/leverandør og grossist. Skal det eventuelt foretas en slik systemendring, må den derfor skje i begge de leddene i verdikjeden. Noe annet vil være ganske meningsløst, understreker han.

- En slik omlegging som jeg beskriver, vil til gjengjeld medføre at kjeder som i dag i stor grad er avhengig av inntekter fra avtaler direkte med leverandører eller at de beholder deler av de krediteringer som går utenom varekjøpsfaktura, i stedet vil måtte skaffe seg inntekter ved å fakturere medlemsbedriftene sine for den reelle kostnaden for det å være medlem i kjeden.

Interessant øvelse

Kjærstad er sikker på at for enkelte kjeder vil en slik omlegging kunne bli en interessant øvelse.

- Like sikker som jeg er på at i den grad medlemsbedrifter da eventuelt ikke vil gi aksept på størrelsesordenen av hva en slik fakturering av kjedens reelle kostnader måtte innebære, så må man som kjede da faktisk spørre seg om man driver etter konsepter som har livets rett. For det vil være den egentlige konsekvensen av om medlemmer av en kjede mener at slik kjeden driver, er for dyr for formålet.

-Så en slik omlegging vil også kunne ha som en viktig sideeffekt at kjedene på en helt annen måte enn i dag tvinges til å måtte ha sterkt fokus på å drive og prioritere sine aktiviteter etter medlemsbedriftenes premisser, slik medlemmene selv uttrykker dem.

Motargumenter

Han er forberedt på at slike tanker vil bli møtt med motargumenter fra enkelte, med henvisning til ulike utenforliggende forhold som kanskje vil hevdes også å være viktige å hensynta i møte framtidens utfordringer.

- Jeg vil ikke avvise et hvert motargument, men vil generelt svare at alt annet enn argumentasjon med utgangspunkt i hva som tjener medlemsbedriftenes beste sett fra bedriftenes eget ståsted, er og blir en tilsløring av det som er det essensielle i denne sammenheng - og er da det som på godt norsk kalles unødvendig tåkeprat.

- Det er på høy tid at berørte tar fatt i dette ordentlig, og ikke bare fortsetter å prate og prate om problemstillingene, som man så langt har gjort - altfor lenge, avslutter Kjærstad.

![BD Sentrert blå (3)-1[1]](https://img1.custompublish.com/getfile.php/5482895.2971.uszzjb7la7aput/0x70/6486337_5482895.jpg)